1,5 % PODATKU dla TWK

KRS 0000120774

JESTEŚMY ORGANIZACJĄ POŻYTKU PUBLICZNEGO

1,5% Twojego podatku może pomóc wielu osobom niepełnosprawnym.

KONTO BANKOWE: CREDIT AGRICOLE

nr 75 1940 1076 3089 4639 0000 0000

Dziękujemy za Twoje wsparcie!

Nieważne, ile zarabiasz i jaką kwotę stanowi Twój 1,5%. Przekazując nawet niewielką sumę na działalność organizacji pożytku publicznego, udzielasz realnego wsparcia naszym podopiecznym. W ich imieniu jesteśmy Ci wdzięczni.

Jesteś emerytem rencistą nie musisz rozliczać PIT – wyślij PIT‑OP i przekaż nam Twoje 1,5% podatku

WYKAZ ORGANIZACJI UPRAWNIONYCH | poz. 2808 | KRS 0000120774 | NIP 8511011799

POLSKIE TOWARZYSTWO WALKI Z KALECTWEM ODDZIAŁ WOJEWÓDZKI W SZCZECINIE

Czym jest odpis 1,5 % podatku

W 2024 roku za sprawą przepisów Polskiego Ładu podatnicy mają możliwość przekazania nie 1% podatku na rzecz OPP, jak miało to miejsce latach poprzednich, lecz 1,5 %. Zasada ta ma zastosowanie już od rocznych rozliczeń podatku PIT za 2022 rok.

Zachęcamy Państwa do corocznego podzielenia się 1,5 % swojego podatku. To nic nie kosztuje, wystarczy jedynie, że wypełnisz PIT, a w odpowiednim miejscu wpiszesz nasz nr KRS 0000120774.

Jak przekazać 1,5 % podatku

1. Wybierz (Polskie Towarzystwo Walki z Kalectwem Oddział.Zach-Pom.) organizację pożytku publicznego z listy uprawnionych.

2. Wypełnij właściwe zeznanie roczne PIT-28, PIT-36, PIT- 36L, PIT-37 lub PIT-38.

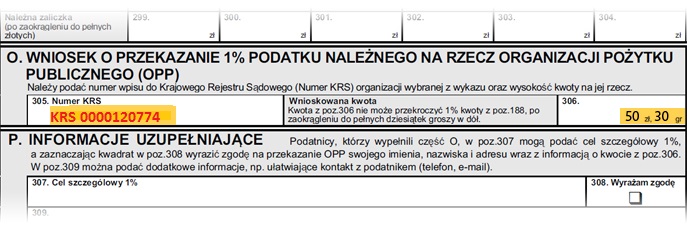

3. W odpowiedniej rubryce wpisz numer KRS organizacji pożytku ( 0000120774 ) oraz kwotę stanowiącą 1,5 proc. podatku.

4. Jeśli chcesz, by pieniądze trafiły na konkretny cel, wpisz ten cel w rubryce „Informacje uzupełniające”.

5. Zapłać wynikający z zeznania podatek.

Kto może przekazać 1,5 % podatku

Jeden procent mają prawo odpisać od podatku dochodowego:

- osoby fizyczne płacące podatek dochodowy (m.in. podatnicy uzyskujący dochody z odpłatnego zbycia papierów wartościowych);

- osoby opodatkowane ryczałtem od przychodów ewidencjonowanych;

- osoby prowadzące działalność gospodarczą, które wybrały liniową, 19-procentową stawkę podatku;

- emeryci rozliczający się samodzielnie z fiskusem na podstawie PIT -u otrzymanego z ZUS.

WAŻNE! 1,5 % nie jest darowizną ani ulgą.

Jest dyspozycją podatnika – osoby fizycznej – adresowaną do skarbu państwa, aby 1,5 % jego podatku dochodowego został przeznaczony na cele społeczne realizowane przez podmiot mający status OPP.

Różnice pomiędzy 1,5 % podatku a darowizną

- 1% przysługuje tylko i wyłącznie OPP; darowiznę można przekazać różnym podmiotom – organizacjom i instytucjom.

- Kwota 1,5 % wyliczana jest z kwoty należnego państwu podatku dochodowego od osob fizycznych (czyli tego, który i tak musimy odprowadzić do skarbu państwa); kwota darowizny jest dowolna i dobrowolna.

- 1% nie zmniejsza podatku dochodowego płaconego przez podatnika – to do kasy skarbu państwa wpada mniej pieniędzy. Darowizna może być odliczona od podstawy opodatkowania, zmniejsza się więc kwota odprowadzanego podatku dochodowego.

- 1,5 % trafia na konto organizacji za pośrednictwem urzędu skarbowego w ciągu 3 miesięcy od dnia złożenia zeznania podatkowego przez podatnika (który w swoim formularzu PIT – wypełniając odpowiednie rubryki – wyraził wolę, aby 1,5 % jego podatku należnego skarbowi państwa powędrował do organizacji pożytku publicznego). Darowizna może być przesłana bezpośrednio na konto ogranizacji (lub innego podmiotu, wskazanego w prawie) albo przekazana w gotówce (choć wtedy nie można jej odliczyć podstawy opodatkowania).

Dodatkowe informacje:

- 1,5 % można przekazać tylko w zeznaniach podatkowych złożonych w terminie.

- W przypadku niezgodności numeru KRS i nazwy organizacji w zeznaniu podatkowym, podatnik zostanie wezwany do złożenia wyjaśnień

- Podatnik nie może podzielić swojego 1,5 % na kilka organizacji